开云kaiyun.com头部啤酒股百威亚太的股价依然跌去了七成以上-kaiyun全站体育app下载

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

21世纪经济报谈记者肖夏 重庆报谈

酒类股2024年景绩单出炉。

21世纪经济报谈记者统计,纵脱2024年12月31日收盘,纳入统计的44家A股、港股酒类股中,共有34家全年股价着落,占到2/3,其中24家跌幅达到两位数,最初一半。

A股、港股跌幅最大的酒类股辞别是ST春天和百威亚太,2024全年股价跌幅辞别最初46%、52%。

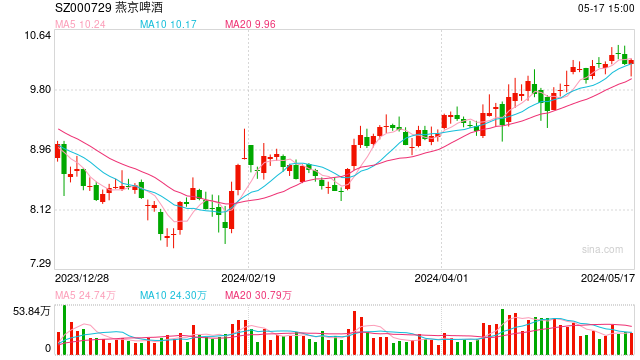

但也有10家酒类股2024年股价保抓了正增长,辞别是燕京啤酒、珠江啤酒、ST西发(维权)、百润股份、青岛啤酒、惠泉啤酒、会稽山、五粮液、华致酒行、重庆啤酒。

这当中,燕京啤酒2024年股价涨超40%,放眼总计酒业仅此一家,在总计破费板块也至极稀有。

分析不同酒企所处的步地和股价发扬不错看出,中国酒业展现出马太效应与破费低迷影响交汇的复杂格局。固然受到破费低迷影响,酒企股价遍及回落,但酒价和功绩相对更清醒的头部酒企股价相对发扬更好,部分仍处于居品结构化红利期、先行一步卸背负的中型酒企也得益了资金嗜好。

破费低迷影响酒类股

2024年,资金对酒类股的慈祥彰着松开。

纵脱12月31日,上证指数高潮12.7%、恒生指数高潮17.8%、沪深300指数高潮14.7%。在大盘全体高潮的情况下,2/3的酒类股股价着落,施展资金全体从酒类股撤出,转向了其他板块。

包括大大批头部酒企在内,最初30家酒类股2024年以股价着落收官。

(股价发扬纵脱2024年12月31日,21世纪经济报谈记者整理)

(股价发扬纵脱2024年12月31日,21世纪经济报谈记者整理)

全年股价跌幅最初40%的有两家——百威亚太、ST春天。ST春天年末股价不到4元、市值20亿元露面,呈现典型的尾盘股特征。而比较2019年上市之初,头部啤酒股百威亚太的股价依然跌去了七成以上。

百威亚太、ST春天的体量毫不疏通,但全年股价跌幅不相凹凸,背后却有一个共同点:高端居品为主的结构遭受当下破费收紧大环境的“迎风”。

百威亚太在中国商场几大啤酒龙头中是吨价最高的,在夜店、KTV长久是主导品牌,但这类偏高破费的失业场景2024年受影响较大。ST春天的高端白酒“听花酒”订价最初5000元,而白酒破费核心畴前一年来呈现下调趋势。

从与酒水破费高度关联的餐饮收入来看,2024年前11个月天下餐饮收入同比增长5.2%、其中名额以上单元餐饮收入同比增长3.1%。2023年前11个月,这两个数据的涨幅辞别是25.8%、24.6%。

一些濒临要紧股权变化、贬责层调动的酒企,不出不测股价跌幅也位居前方。

兰州黄河、上海贵酒、中信尼雅2024年股价跌幅齐在30%傍边。兰州黄河内斗多年迎来戒指权变动、中信尼雅贬责层大换血、上海贵酒(即岩石股份(维权))因受到“海银系”牵扯掉头转亏,齐是投资者选拔鉴别的原因。

鄙人行周期,行业中后端的酒企本人功绩波动就更大。2024家全年股价跌幅达两位数的酒类股中,18家属于非头部酒企,其中一半酒企净利润/扣非净利润为负。

除了上述几家外,莫高股份(维权)、ST通葡等本就低迷的葡萄酒企和保健酒起家、贬责层往往变动的海南椰岛齐在其列,此外白酒行业也时隔多年出现了同期有多家上市酒企亏空的情况。

此外,跟着新“国九条”对退市圭表的严格化,尾盘股的投资价值也得到了重新评估。2024年校正后的走动所退市圭表,包括财务类、圭表类、要紧违纪类和走动类四大方面条目,其中财务类部分盘算将以2024年度为首个管帐年度。

其中,沪深主板的财务类强制圭表是最近一个管帐年度经审计的利润总数、净利润简略扣非净利润孰低者为负值,且交易收入低于3亿元。不啻一家尾盘酒类股濒临考试。

投资者全体减抓酒类股有客不雅原因。

2024年前11个月,天下规上企业的白酒产量、啤酒产量、葡萄酒产量沿途同比下滑,下滑幅度辞别为-0.6%、-1.5%、-14.2%。

上市酒企的传说般增长也已不见。2024年前三季度,白酒上市公司营收还能保抓两位数增长的只剩下7家,全年能否保抓在5家还有待不雅察;啤酒上市公司中,2024年前三季度能保抓销量增长的只剩下四家。

也有一些酒企被所属商场的全体趋势“连累”。华润啤酒、珍酒李渡2024年的功绩并不比A股同业差,前者的中高等居品增长速即,后者上半年利润持续保抓20%以上的高增长,但由于身处机构投资者主导的港股,承受了港股更大的波动影响。

马太效应

仍然有不少酒类股2024年逆市上行。

这当中包括燕京啤酒、五粮液、重庆啤酒、会稽山、百润股份等各自细分行业的头部酒企,这施展投资者还在进一步聚焦筹码、优中选优,用真金白银对其将来走势投了票。

以啤酒行业为例,固然2024年全行业全体产量下行,从股价来看,投资者依旧看好啤酒破费的出息。

燕京啤酒、其控股的惠泉啤酒、珠江啤酒、青岛啤酒、重庆啤酒、ST西发6家酒企全年股价沿途正增长。

除了ST西发有散户博弈重组的预期外,其他几家的股价增长齐有共同的基础,包括啤酒动作基础快消品的终年清醒需求、来年财政计谋转向给基建相干破费需求带来淡雅预期、资本端改善抓续向好等,更紧迫的是这几家的居品结构高端化还没走完,利润端仍然有故事可讲。

信达证券2025年食物饮料行业策略论说就合计,低端啤酒朝上整合的趋势对啤酒公司的吨酒收入的种植仍有一定孝敬,且啤酒资本改善详情味较大,有望孝敬较好的利润增速。

尤其是全年股价大涨40%、近30%的燕京啤酒、珠江啤酒,两家畴前一年还在高端化放量的红利已毕期,因而得到了机构资金的一致看好。

以往较为低调的黄酒,2024年也出现了企稳朝上的积极信号。会稽山全年股价增长近5%,古越龙山微跌。品鉴行径、酒馆线下场景、年青化营销等举措下,两家头部黄酒企业2024年前三季度齐实现了两位数的营收增长,利润创下积年同期新高。

预调酒龙头百润股份、酒类畅通第一股华致酒行,2024年股价齐保抓了增长。前者尽管出现了实控东谈主被留置、功绩下行等情况,但由于威士忌等烈酒业务翻开了思象空间,持续取得机构资金追捧。后者固然全年功绩也有一定下滑,但由于所属的酒类畅通行业畴前一年压力山大、同业纷纷出现资金链问题,动作头部企业反而具备了相对上风。

而在步地急转直下的白酒行业,跟着头部白酒大单品价钱波动,看空缺酒出息的声息畴前一年反复出现。

但股价跌幅更大的,反而不是头部白酒。五粮液全年股价保抓正增长,大单品第八代五粮液全年商场价保抓清醒。贵州茅台全年跌幅也戒指在个位数。

白酒行业的马太效应还将持续。中国酒业协会理事长宋书玉在2024年中国海外名酒展览会时辰指出,现在总计行业齐在向名酒产区和名酒企业高度斡旋,名酒产区、名酒企业岂论产能、商场占有率照旧利润齐处于十足最初。

从上述各细分行业头部酒企的股价发扬相对较好不错看出,资金在进一步朝上风酒企斡旋。另一个原因在于,头部企业的投资报告下限相对更高,详情味更强。以头部白酒为例,由于多家酒企齐提高分成率、加多分成频次致使欢喜了分成金额下限,股息率依然彰着高于市面上的低风险瓦解居品。

也有一些二梯队酒企因为方案适合,走出了孤苦弧线。

水井坊2024年屡次股价领涨板块,全年跌幅也处于个位数,远好于前两年。原因是水井坊在2022年底至2023年上半年,先于行业脱手了渠谈去库存,提前开释了经销商圭表的压力。

而进入2024年后,水井坊持续妥当白酒破费核心下移趋势,主推次高端价钱带的臻酿八号,同期严控用度资本,换来了功绩权贵规复。2024年前三季度,水井坊净利润同比涨幅回到了两位数。多家券商研报指出,其盈利增永久好于收入,主要得益于各项销售过问的减少。

华东几家高增长白酒中,今世缘2024年股价跌幅最小,原因在于其功绩增长依旧保抓较好。2024年前三季度营收同比增长19%、净利润同比增长17%,在三季度遍及放慢的情况下对比更为隆起。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事裁剪:公司不雅察开云kaiyun.com

“王人桓公宫中七市开云kaiyun官方网站,女闾七百,国东说念主非之。管仲故为三归之家,以掩桓公,非自伤于民也?”--《战国策·东周》 王人桓公宫中七市,评释成王人桓公的宫里开采有七个阛阓。 还有一种评释,个东说念主以为比拟适合:“市”应该是“巿(fú)”,这两个字很容易写混。“巿”本意为蔽膝,守密前身的衣饰,这里指皇帝、诸侯的衣饰,亦然王后、夫东说念主的朝服。这里讲“宫中七巿”,是说宫中穿夫东说念主服装的有七东说念主,刻画王人桓公内宠之盛。 一般国君就一个夫东说念主,王人桓公一下搞了七个国君

查看更多

赵穿杀害晋灵公之后,赵盾便拥立了晋灵公的叔叔继位,成为新的国君,历史上称之为晋成公。晋成公在位六年后病逝,他的男儿令郎据接受了王位,史称晋景公。 晋景公即位后,成为了一位名副其实的搏斗狂东谈主。在他20年的统治技巧,晋国发动了八场紧要战役,且战斗的敌手均为那时的强国——楚国、皆国和秦国。底下是这些搏斗的详备记录: 公元前600年,晋景公继位的第一年,他便与楚国在柳棼伸开了一场厉害的战斗,这场战役被称为“柳棼之战”,晋国最终赢得顺利。接下来,公元前599年,晋景公再次与楚国在颖北交战,史称“颖北

查看更多

文博宠爱者追寻秦东说念主历史又将有一个好去向:大秦雍城博物馆本月底行将封顶,来岁7月份有望建成投用,宝鸡又将新添一座博物馆。 该博物馆位于宝鸡市凤翔区雍城湖东岸、六营民风村对面。 秦都雍城,19位秦君在这里苦心筹商了294年 宝鸡市凤翔区是先秦期间秦国都城所在地。 秦雍城古迹位于凤翔县城南,雍水河之北。分为城址区、秦公陵寝区和国东说念主墓葬区。古迹平面呈不功令方形,东西长3300米,南北宽3200米,面积约10.56肤浅公里。 自秦德公元年至秦献公二年在此定都,历时294年,是秦国历史上不时技

查看更多

你说柬泰开火,柬埔寨其实最怕的不是泰国炮弹,是背后那。这还用我说吗?越南。就这事儿,府上查了不少,心里真有点谈判不透。边打边念念的那股惊惶,一刷新出来,总计这个词东说念主皆坐不住了。 先别急着怪泰国,泰国滋事亦然挑事的妙技,谁皆不念念让边境再升温。但问题在哪?柬埔寨不怕泰国,怕的是越南吃下中部那块地。从地舆位置上看,越南那南北长1600公里的狭长国土,策略纵深终点有限。历史上法国殖民期间,越南曾被分裂红南越北越,自后好意思国也试图用17度线把南北分开。这些皆让越南对“被切割”的痛感一直没散。我

查看更多