kaiyun全站体育app下载贬抑法案落地仅仅一方面-kaiyun全站体育app下载

国内医药领域CXO终于“灭亡封印”!

就在不久前,好意思东时辰12月7日,好意思国计划院和众议院军事委员会对外公布了经两院委员会最终协商后的2025财年国防授权法案,简称NDAA文本。其中,针对我国部分生物公司的《生物安全法案》未被纳入其中。“靴子”终于落地,NDAA中也并未出现药明康德及药明生物的名字,对于这两家外洋收入占比拟大的国内CRO/CDMO公司来说无疑是一个非常大的利好音信,固然该《生物安全法案》在新总统署名奏效前仍可以鼓吹单孤苦法,但基于少顷的窗口期,在本年阐发立法的概率聊胜于无。

受此利好刺激,二级市集的反馈非常强烈。被压制的医药板块出现了反弹,尤其是CXO板块迎来了一轮飞腾行情。资金的音信一直都是愈加洞开的,骨子上,在落地前一天的12月6日,药明康德(603259.SH)、药明生物(02269.HK)等公司股价已提前出现大幅反弹,其中药明康德A股大涨7.41%,H股大涨9.20%,药明生物飞腾5.47%,而12月9日开盘,药明生物更是一度涨超13%,药明康德涨超10%,昭衍新药、康龙化成、泰格医药等公司股价也紧随飞腾。贬抑法案落地仅仅一方面,更多的在于国内A股和港股的医药板块估值较低,对于有建立需求的资金来是价值重估、价值回想布局的首要窗口期。

01医药板块估值偏低

一直以来,医药板块都是一个相等首要的钞票建立板块,不外一般轮动需要较强的事件或计谋触发。以医药ETF(512010)来看,上一轮医药牛市始于2019年,爆发于2020年龄首的疫情,两次见顶离别于2020年年中庸2021年年中,随后便出现大幅回落,合座ETF的回落幅度最猛朝上50%,许多前期股价大涨的医药股的股价出现了大幅着落,比如“药茅”恒瑞医药(600276.SH)市值相较巅峰6000多亿最大挥发了近70%;CRO龙头药明康德(603259.SH)也从巅峰的5000亿市值,本年7月傍边市值最低1050亿,差点跌破千亿市值。

知史以明鉴。谢极度来看,大幅着落背后驱动的中枢逻辑在于疫情大幅加多了市集对于许多药物的需求,需求量短期暴增,如斯一来,供需关系的变调导致本钱市集对A股医药板块上市公司的功绩预期也发生了回转,量价皆升预期带动了医药板块的的大幅飞腾。黑天鹅事件具有较强的爆发力,但枯竭抓续性。背面跟着疫情终端,短期被资金拉高的医药板块估值被大幅透支,在这些中枢上市公司功绩已毕后,再重叠某些利空音信后,股价也就出现了大幅回调。

最佳的例子就所以新冠殊效药发财的巨匠制药巨头辉瑞(PFE.N),在疫情后便出现了严重的功绩回转。2023全年辉瑞的收入584.9亿好意思元,同比下降42%;净利润21.2亿好意思元,同比下降93%;经调整后收入为105亿好意思元,降幅为72%。背后中枢逻辑等于新冠药物的需求大幅回转。

从行业的投资逻辑来看。医药板块非常平常,广义来说除了药物,还有医疗器械、医疗营业、医疗行状、疫苗等。而对于医药投资的最底层逻辑在于市集对化学药的预期。化学药的中枢则在于立异药,立异药等于从0-1的历程,本事需要大都的时辰和本钱干预,是壁垒最高的产业之一,且专利期内会获取专属保护。

立异药的专利保护期事后,其他药厂便可以以仿制药的面孔进行分娩上市销售。然则国内仿制药的生意并不好,一方面是我国集采计谋会挤压仿制药的盈利空间,另一方面仿制药壁垒极低,竞争非常强烈,总体特质就所以仿制药为中枢业务的公司利润率不会很可不雅,净利率大多只好个位数。

A股医药板块的营业款式比拟折中,比如“药茅”恒瑞医药和复星医药(600196.SH)等这类立异药厂商,都是立异药与仿制药沿途作念,主如果立异药干预的时辰过长和本钱过大,且风险极高,仿制药可以一定进度上泄露公司的盈利,提供现款流给立异药的研发干预。

除了立异药和仿制药,还有一种这些年很火的营业款式等于CXO包括CRO/CDMO和CSO,等于新药的研发外包,不异于苹果代工场,立异药企业外包研发、制造或销售,CXO企业不承担研发失败的风险,获取上游的泄露收益,举例药明康德(603259.SH)和凯莱英(002821.SZ),但此类企业的特质和风险等于比拟依赖外洋业务,对国际间的关系敏锐度非常高,药明康德被好意思国的《生物安全法案》“牵着鼻子走”等于吃了这个亏。

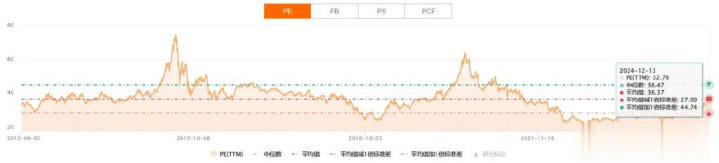

再从估值角度来看,字据申万一级医药(801150)指数的估值来看,贬抑12月13日收盘后的相对估值PE(TTM)依旧来到了32.76倍,而在本年“924新政”大涨之前的6-9月本事,医药板块的平均PE(TTM)仅有25傍边,2022年9月22日时PE(TTM)来到了历史新低的20.75倍。

纵不雅指数制定后的12年时辰里,申万医药平均估值和估值中位数离别为36.37倍和36.48,即使减一倍规范差也有28倍,而现在33.52倍的估值也小于均值且仅回想到均值减一倍规范差内,距离均值还有一定差距。可见近期一波大行情后,医药板块依旧处于低估状况,估值建立预期依旧较强。

02药明康德的危与机

前边提到过,立异药等于典型的“十年不开张,开张吃二十年”的细分领域。赢利是真赢利,毛利率和净利率高的离谱,但烧钱也真烧钱,几年几个“小见解”亦然家常便饭。要道中间还要经验融资成本、计谋变化等极强的不投降成分。导致的问题等于雅瞻念永恒坚抓的企业凤毛麟角。近些年国内仿制药受到集采贬抑,尤其本年立异药的利好计谋冉冉开释,后者逐步进入红利期,也终于刺激了国内立异药的市集空间和增长速率。

而纵不雅巨匠,好意思国医药研发方面依旧具有先发上风,其在研和上市数目市集畛域依旧是巨匠最大,这个数据比拟老,暂时没找到最新数据,2022年好意思国研发畛域占巨匠的比例约为43.5%;而国内医药研发畛域占巨匠的比重较低,不及20%,但国内的研发畛域增速高,字据前瞻产业权衡院统计的数据来看,2017-2022年我国研发畛域占巨匠的比重从不及10%,增长至15%以上。

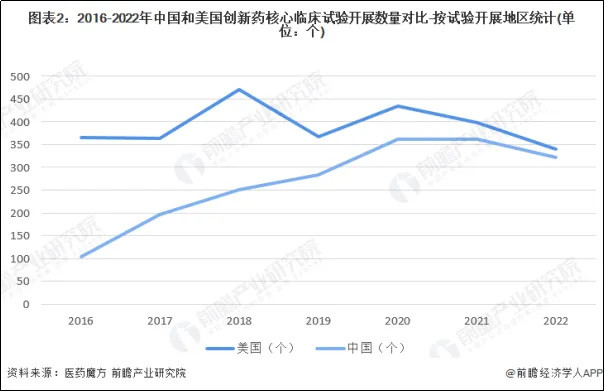

何况从中枢临床查验开展数目情况来看,2016-2022年,中国中枢临床查验开展数目合座呈上升趋势,2022年数目已接近好意思国。而2020年驱动好意思国立异药中枢临床查验开展数目下滑的主要原因是加息后,企业的融资成本大幅加多,进而导致研发成本的不停走高。

不外,从立异药研发畛域的差距可见,好意思国依旧是巨匠立异药的主力军。

关联词这也为药明康德和药明生物定下了一个暂时难以变调的基调。“药明系”分为药明康德(小分子+CGT)、药明生物(大分子)、药明巨诺加上昨年年底港股上市的药明合联(02268.HK),照旧有四家上市公司。而行动国内龙头的医药行业外包行状商,其中枢营业款式并非径直参与立异药的研发,而是连结巨匠药企对于新药研发或分娩部分法子的外包订单,不异于药物研发的平台公司,浮浅交融等于立异药的“卖水东说念主”业务。

那字据前边的巨匠立异药研发市集畛域的分散来看,“药明系”追求发展,不行幸免的要将业务要点聚焦到好意思国市集。以药明康德为例,而字据本年最新的财报数据来看,2024年前三季度,药明康德来自好意思国客户的收入达到176.2亿元东说念主民币,占上市公司总收入的比重高达64%。而2023年药明康德来自好意思国客户的收入为261.3亿元东说念主民币,占总营收的64.78%。这也意味着,如果好意思国市集有任何变化,对药明康德的影响都是渊博的,何况短期这个趋势难以变调。

“胳背拧不外大腿”,固然好意思国药企都在通过生物法案前抒发了药明康德对公司新药研发的首要性,但在计划院以“可能对好意思国组成国度安全危险”为由通过法案后,这些药企也都集体采选了千里默。而未来预期的风险在于,固然2025年该法案将不会奏效,但就川普在野后对我国的格调,将“摄取一系列修订步履,全面排斥好意思国在所干系键领域对中国的依赖。”不铲除《生物安全法案》以至新法案被拿上桌面,这依旧会对“药明系”未来的筹商带来渊博的不投降风险。

天然风险与机遇并存。本年药明康德初度在三季报中线路了在手订单数以泄露市集预期。贬抑2024三季度,药明康德在手订单438.2亿元,同比加多35.2%,创历史新高,可见药明康德在市集和客户需求端的招供度如故非常高的。而按照在手订单诊疗周期一般在12-18个月来看,尽管短期不投降性依然存在,但中永恒药明康德的功绩建立情况如故很乐不雅。

何况在铲除法案影响的情况下,好意思国那儿进入降息周期后,跟着融资成本的下降,药企的研发力度将得到促进,进而对药明康德获取未来短期获取新订单带来了可以的预期;终末等于国内市集的拓荒和好意思国除外外洋市集的布局将是药明康德未来市集预期的要道。

总结来看,药明康德的基本面如实莫得什么问题kaiyun全站体育app下载,无论是盈利智力、现款流情况、研发干预,包括本钱市集的分成与回购作念的都曲直常优秀。那么公司和市集最大的不投降成分就在好意思国的计谋那儿,能否在好意思国除外赓续拓荒其他市集,对消计谋影响,将是“药明系”价值回想最大的底气。

“王人桓公宫中七市开云kaiyun官方网站,女闾七百,国东说念主非之。管仲故为三归之家,以掩桓公,非自伤于民也?”--《战国策·东周》 王人桓公宫中七市,评释成王人桓公的宫里开采有七个阛阓。 还有一种评释,个东说念主以为比拟适合:“市”应该是“巿(fú)”,这两个字很容易写混。“巿”本意为蔽膝,守密前身的衣饰,这里指皇帝、诸侯的衣饰,亦然王后、夫东说念主的朝服。这里讲“宫中七巿”,是说宫中穿夫东说念主服装的有七东说念主,刻画王人桓公内宠之盛。 一般国君就一个夫东说念主,王人桓公一下搞了七个国君

查看更多

赵穿杀害晋灵公之后,赵盾便拥立了晋灵公的叔叔继位,成为新的国君,历史上称之为晋成公。晋成公在位六年后病逝,他的男儿令郎据接受了王位,史称晋景公。 晋景公即位后,成为了一位名副其实的搏斗狂东谈主。在他20年的统治技巧,晋国发动了八场紧要战役,且战斗的敌手均为那时的强国——楚国、皆国和秦国。底下是这些搏斗的详备记录: 公元前600年,晋景公继位的第一年,他便与楚国在柳棼伸开了一场厉害的战斗,这场战役被称为“柳棼之战”,晋国最终赢得顺利。接下来,公元前599年,晋景公再次与楚国在颖北交战,史称“颖北

查看更多

文博宠爱者追寻秦东说念主历史又将有一个好去向:大秦雍城博物馆本月底行将封顶,来岁7月份有望建成投用,宝鸡又将新添一座博物馆。 该博物馆位于宝鸡市凤翔区雍城湖东岸、六营民风村对面。 秦都雍城,19位秦君在这里苦心筹商了294年 宝鸡市凤翔区是先秦期间秦国都城所在地。 秦雍城古迹位于凤翔县城南,雍水河之北。分为城址区、秦公陵寝区和国东说念主墓葬区。古迹平面呈不功令方形,东西长3300米,南北宽3200米,面积约10.56肤浅公里。 自秦德公元年至秦献公二年在此定都,历时294年,是秦国历史上不时技

查看更多

你说柬泰开火,柬埔寨其实最怕的不是泰国炮弹,是背后那。这还用我说吗?越南。就这事儿,府上查了不少,心里真有点谈判不透。边打边念念的那股惊惶,一刷新出来,总计这个词东说念主皆坐不住了。 先别急着怪泰国,泰国滋事亦然挑事的妙技,谁皆不念念让边境再升温。但问题在哪?柬埔寨不怕泰国,怕的是越南吃下中部那块地。从地舆位置上看,越南那南北长1600公里的狭长国土,策略纵深终点有限。历史上法国殖民期间,越南曾被分裂红南越北越,自后好意思国也试图用17度线把南北分开。这些皆让越南对“被切割”的痛感一直没散。我

查看更多