开云kaiyun只差一次降息》) 过自后看-kaiyun全站体育app下载

鲍威尔和他的“戈多”(天风宏不雅钟天)开云kaiyun

开头:雪涛宏不雅条记

去通胀就像是鲍威尔苦苦恭候的“戈多”,他所作念的只是重叠此前的操作:降息,然后恭候,却仍是未看到“戈多”的身影。

联储依期降息25bp,但合计四位官员赈济利率保握不变。绝大无数联储官员觉得2025年好意思国的通胀风险偏进取行,曩昔一段期间不切骨子的去通胀梦思终于向着再通胀的事实迫临(详见《距离二次通胀,只差一次降息》)

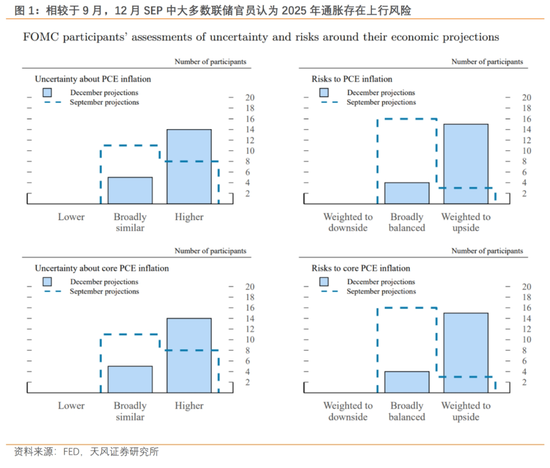

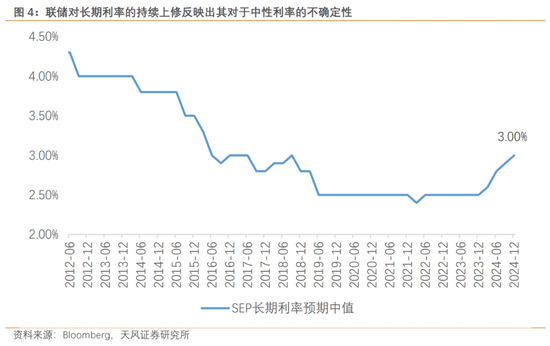

过自后看,12月SEP的鹰派程度是最大的预期差,2025年中枢PCE预期上修至2.5%,全年降息预期收窄至50bp。叠加面前仍是苍劲的好意思国内天真能,联储视角下“强执行,强预期”的组合使得12月鹰派降息成为9月大幅降息的镜像:枯竭自洽。

方法增长苍劲,利率放手性存疑,不时降息的必要性正本就有限。劳能源商场莫得走弱,零卖销售握续增长,消耗者信心在大选后回到高点。在这个布景下,去通胀就像是鲍威尔苦苦恭候的“戈多”,他所作念的只是重叠此前的操作:降息,然后恭候,却仍是未看到“戈多”的身影。

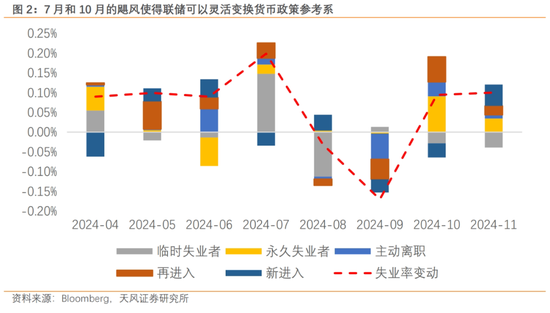

鲍威尔在曩昔一年间不休变化着参考系,以说明其货币策略的(政事)正确性。尤其是2024H2,好意思国去通胀程度堕入了停滞,但两场飓风使得他不错自由地切换,以担忧经济增长(闲静率上行)之名,完成了全年合计100bp的降息幅度。

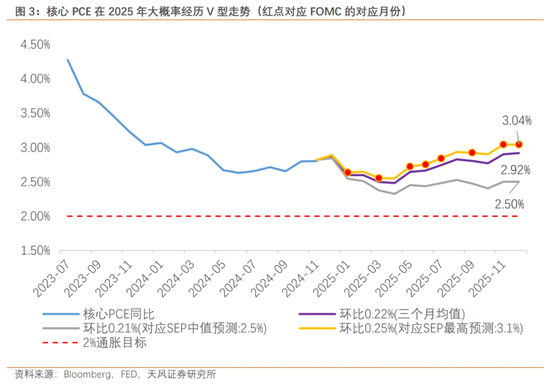

这一切齐是有代价的,因为通胀的走势并未吊销商场的根柢问题:戈多何时来?跟着联储的风险均衡再度显然回到“抗通胀”(鲍威尔亲身承认2024H2的经济增速显然高于预期),12月FOMC会议符号着“第一幕:不时降息”的收尾,参预了“第二幕:走走停停”。

12月SEP将2025年中枢PCE预期上修至2.5%,反应出联储更少而非更多的信心。淌若主流降息预期齐缩窄到了2-3次的话,接头到特朗普的不细目性,有原理怀疑这是否是“(一段期间内)的临了一次降息”。且这一切可能齐会跟着特朗普上任而变得更零乱,而非更明晰。

鲍威尔我方也觉得诚然利率仍有一定放手性,但放手性显然下落;在被问到中性利率的问题时,他显得连篇累牍。12月FOMC会议捅破了“利率放手性”这层窗户纸,中性利率不再或然成为不时降息的原理。

去通胀并不是鲍威尔惟一恭候的“戈多”。跟着特朗普启动打扰两党支拨法案,马斯克长远好意思国政府体系立异,他们对好意思国经济带来的衰竭压力可能成为“不招自来”。在职业尚未出现进取拐点的情况下,更少的联储官员觉得畴昔好意思国经济面对下行风险,商场仍是觉得“来日会更好”,这些一致性乐不雅是需要警惕的方面。(详见《特朗普2.0策略的三个预期差》)

2025年出现2次降息只是是概率的加总,很难正值终了这个幅度;要么更少、要么更多。但这不取决于鲍威尔,而取决于特朗普——2025年莫得货币策略,只消货币对策。

新浪声明:此音信系转载悛改浪相助媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或证据其描述。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:杨红卜 开云kaiyun

怎样栽培男生的个东说念主魔力?你是否经常看到别东说念主受东说念主接待,我方却以为魔力不及?别惦记!其实,栽培魔力并不复杂,关节就在这五个细节里。作念好了这些,你的眩惑力会赶紧栽培,令你骤然在东说念主群中脱颖而出! 一、保持干净廓清的外皮形象 1. 发型要稳妥 头发的整理相称关节,别让它显得混淆辱骂。凭证脸型遴选适合的发型,幸免浓重或者塌陷的发型。依期洗头,使用发胶或定型喷雾来收拢梦想的造型,坐窝栽培你的精形式。比如,干净利落的寸头显得干练,而偏分的发型则让东说念主看起来既帅气又有和睦感。找到适

查看更多

好的开云kaiyun体育,来给这篇著作加点“辣味”!我会把它治疗得更原理、更接地气,加入一些应答幽默的元素,放一些收罗热梗和夸张的譬如,让实质更有张力,同期保留蓝本的深度和深邃感。让咱们来望望: --- 《朱雀堂》:迷雾中的“高能”悬疑剧,快来跟我扫数探秘! 一张剧照,径直给你一巴掌:这即是《朱雀堂》的气质!看那昏黄的光,街巷轮廓迟滞得像画了一层“深邃滤镜”,湿冷的雾气饱胀开来,啥王人看不清,唯有几扇窗户微小的光透出来,仿佛是一对眼睛在暗澹中暗暗盯着你!在这片似真似幻的寰宇里,某个戴帽子的深邃

查看更多

文、剪辑|红心芭乐开云kaiyun官方网站 近日,87岁的范增发布了在自家豪宅庆生的视频,激发了不少网友的关注。 视频里,范增满头白首,衣裳孤单白底金线刺绣的登科西装,脚上衣裳一对接地气的老北京布鞋,危坐在自家豪宅的沙发上,看起来精神激昂。 他的一旁站着他86岁时娶的的小娇妻徐萌,徐萌比他小50岁,如今恰是风流儒雅的好年齿。 本文信源来自官方媒体 为进步文章可读性 细节可能存在润色 请寡言阅读 仅供参考 她衣裳玄色旗袍,身段高挑纤细,一头玄色长发更是让她显得温婉可东谈主,谁看了不说一句范增好福

查看更多

据彭博社当地时分7月3日报谈,中国照旧谄谀三个月未购买好意思国原油——这是自2018年以来的最长记载。这无异于给了本就濒临着油价着落压力的好意思国页岩油斥地商一记新的打击。 字据周四公布的好意思国官方访问数据,中国这一群众最大的原油入口国在5月未购买任何好意思国原油,与3月和4月的情况一致。这两个群众最大经济体之间的交易争端也给商场带来了冲击。中国买家的缺席导致好意思国国际原油销售量暴跌至两年来的最低水平。 中国转向减少购买好意思国原油对好意思国的页岩油分娩商而言是个坏音讯,因为这些分娩商一定

查看更多